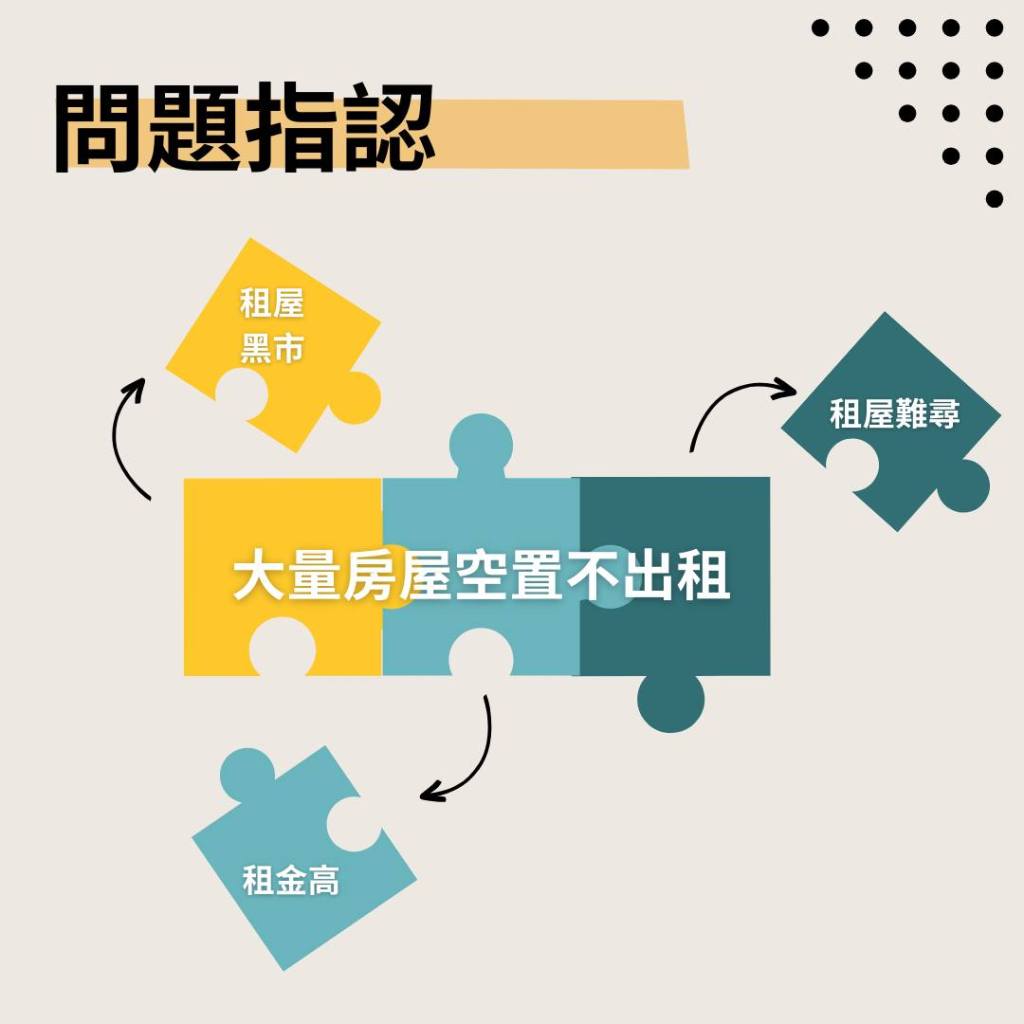

台灣目前的住宅存量約為922.8萬宅,而2020年普查空閒住宅數約為117.5萬宅(已排除「偶爾自住」的空屋);若計入年度差異的誤差,空屋率保守估計約為12%,差不多每8間住宅,就有1間空置。

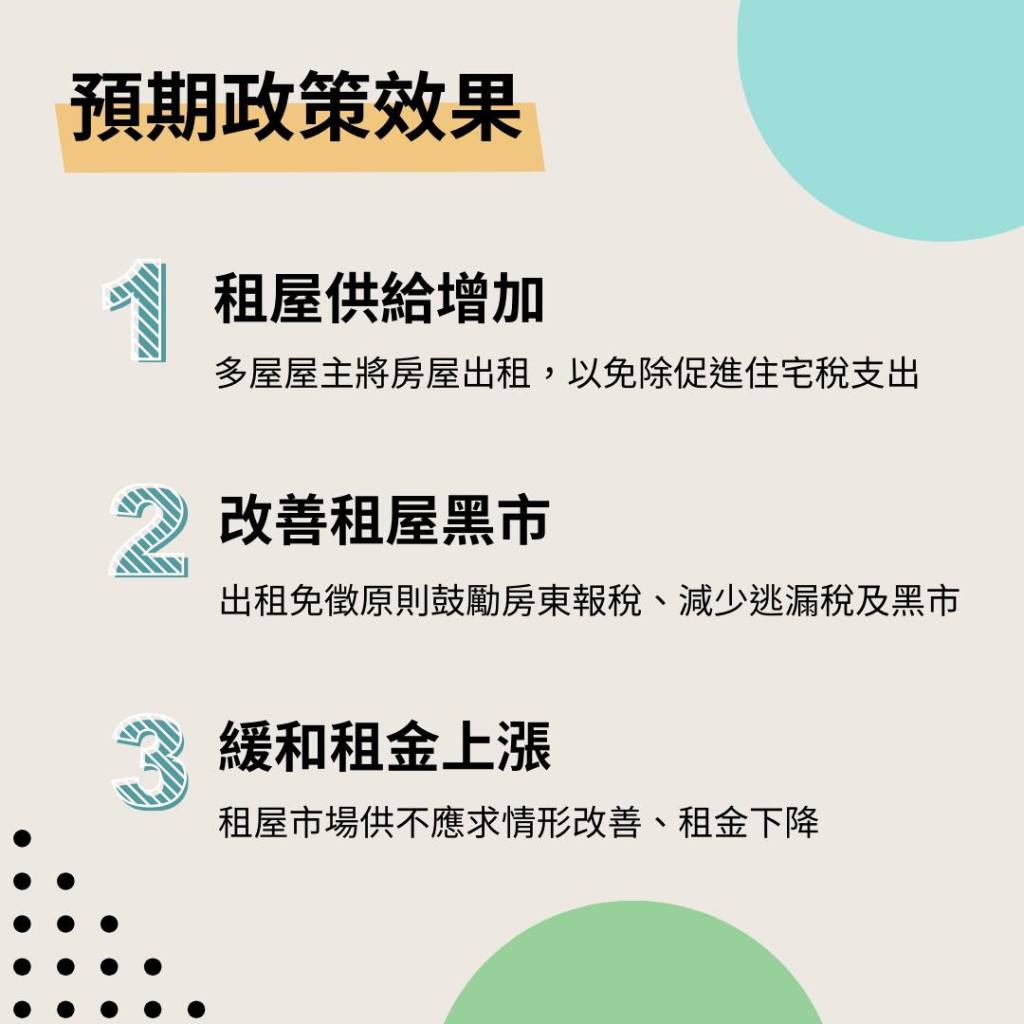

與此同時,近年房價上漲造成有購屋能力的民眾數量下降,租屋需求大增,更進一步讓租屋市場供需失衡。造成的後果除了房租飆漲之外,租屋市場也成為「不爽不要租」的賣方市場,讓租賃雙方權利義務更加失衡。

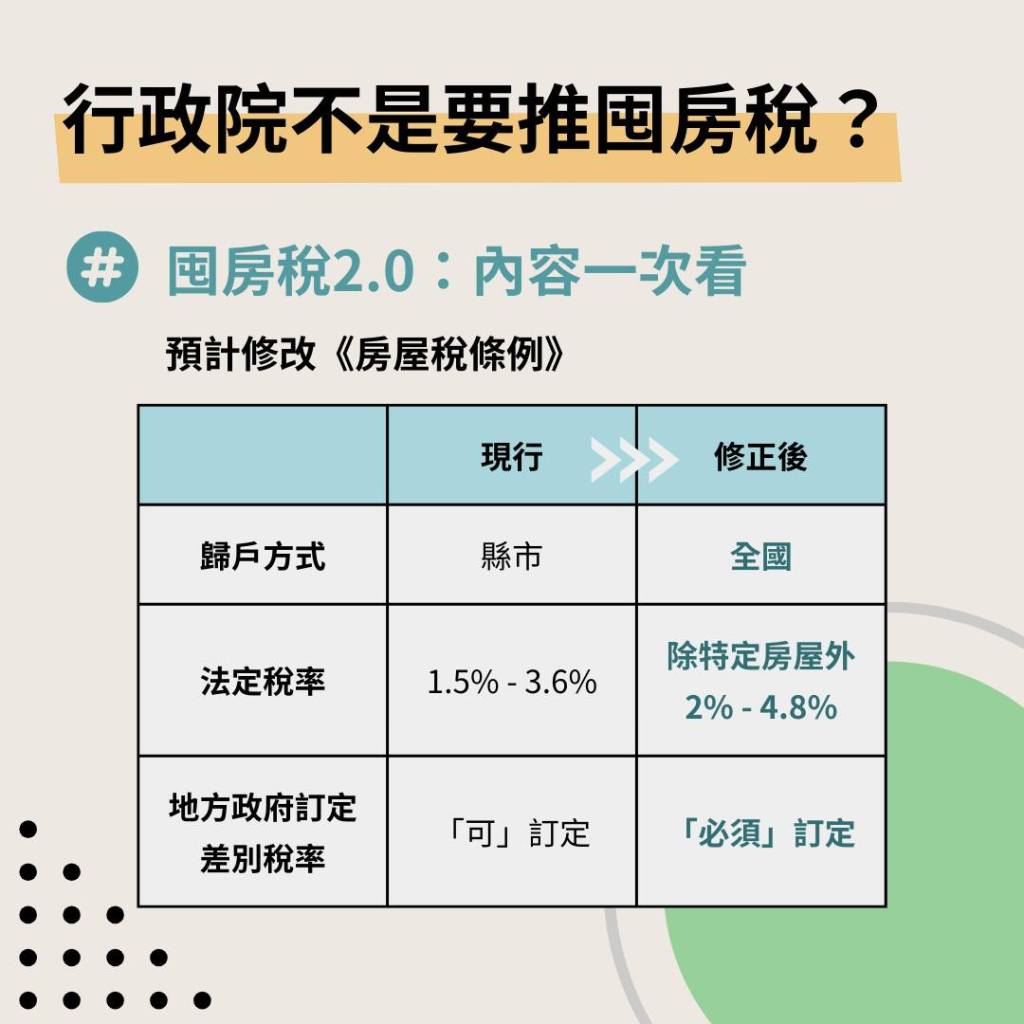

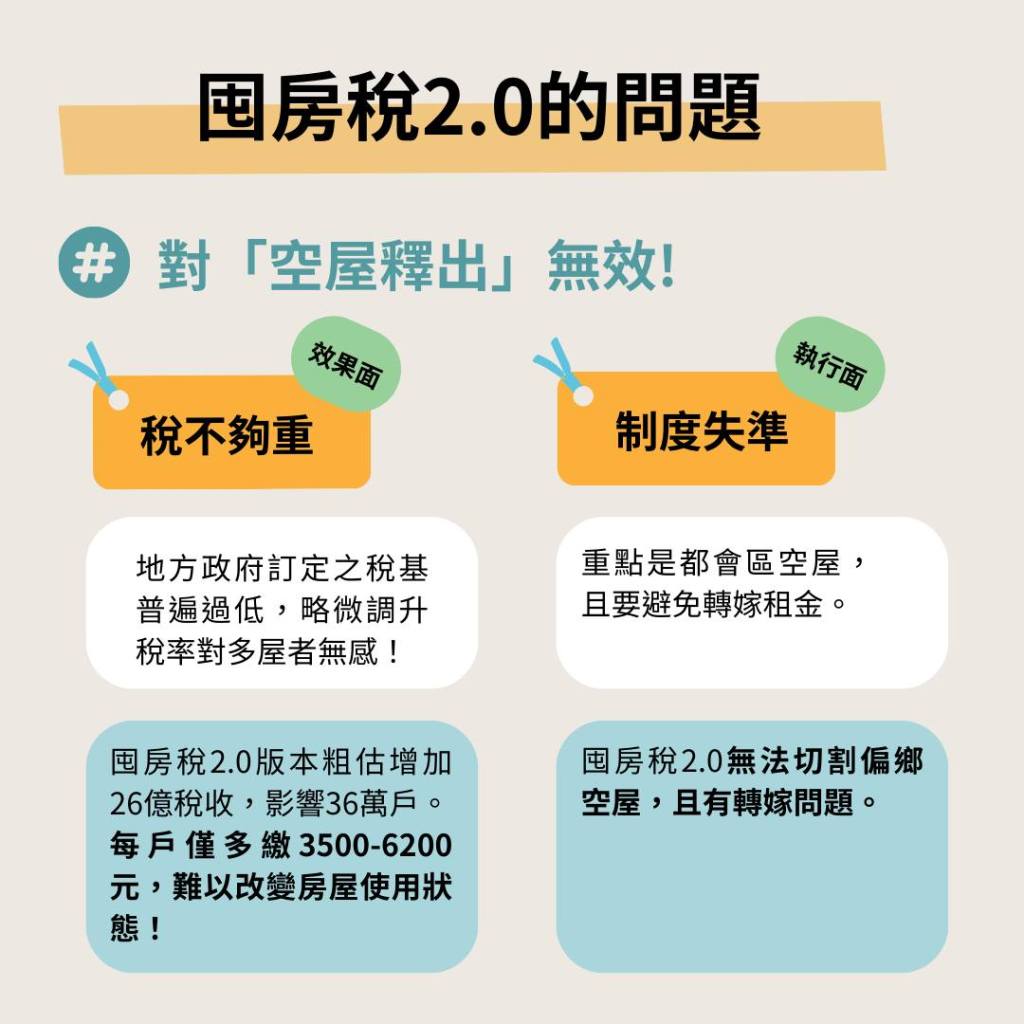

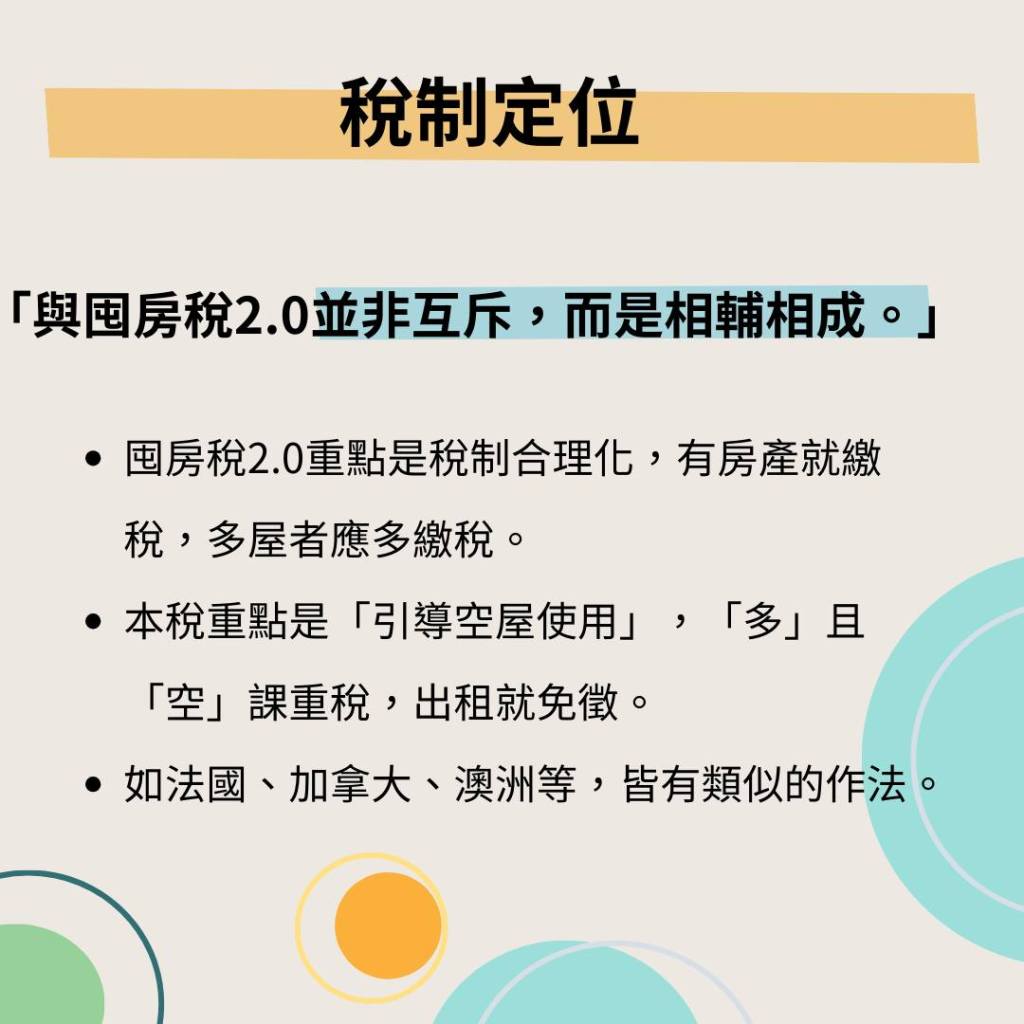

因此台灣不缺「住宅」,缺乏的是「實際有效使用的住宅」。財政部雖大張旗鼓推出「囤房稅2.0(房屋稅條例修正草案)」,但其估算多屋族平均每戶每年增加3,500~6,200元稅金,難以達到「促進房屋釋出使用」的效果。

若要「促進住宅有效利用」,必須先確立政策目的,將囤房稅指向「能否改變住宅空置的使用狀態」,並對應上述困境提出解決方案。

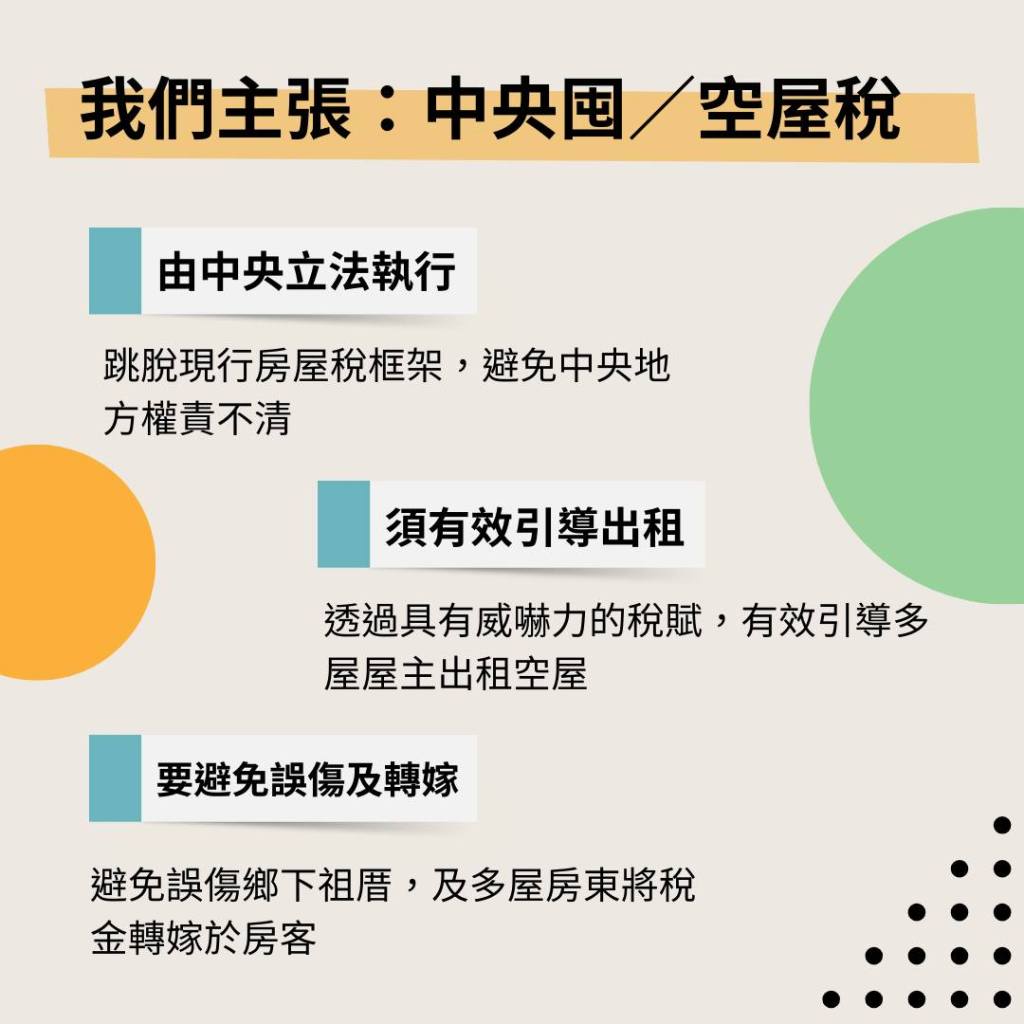

租客聯盟主張,擺脫既有「房屋稅條例」窠臼,由中央另外立法開徵「促進住宅使用稅」(空屋稅意涵)等,基本原則為「多屋重稅,出租免徵,偏鄉免計、專款專用」,具體如下:

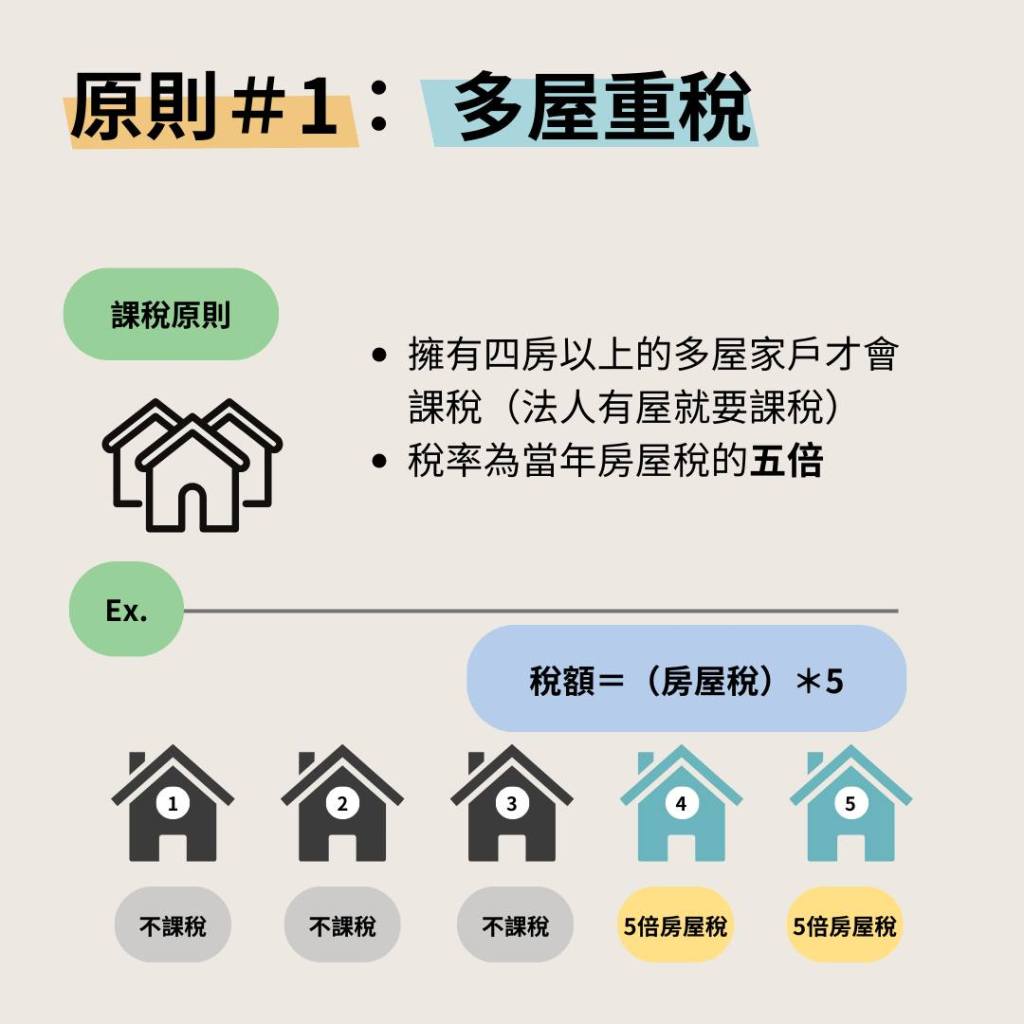

1.課徵對象:比照目前住宅非自用標準,鎖定持有三宅以上家戶(約佔擁房家戶之3%~5%),以及非建設公司屬性之法人持有住宅。降低行政接軌成本與政治衝擊。

2.多屋重稅:超過三宅以上之家戶或法人,以該房產當年房屋稅總值為稅基,乘以一定倍數。關鍵為「重稅」需讓多屋空置家戶願意改變其使用狀態。

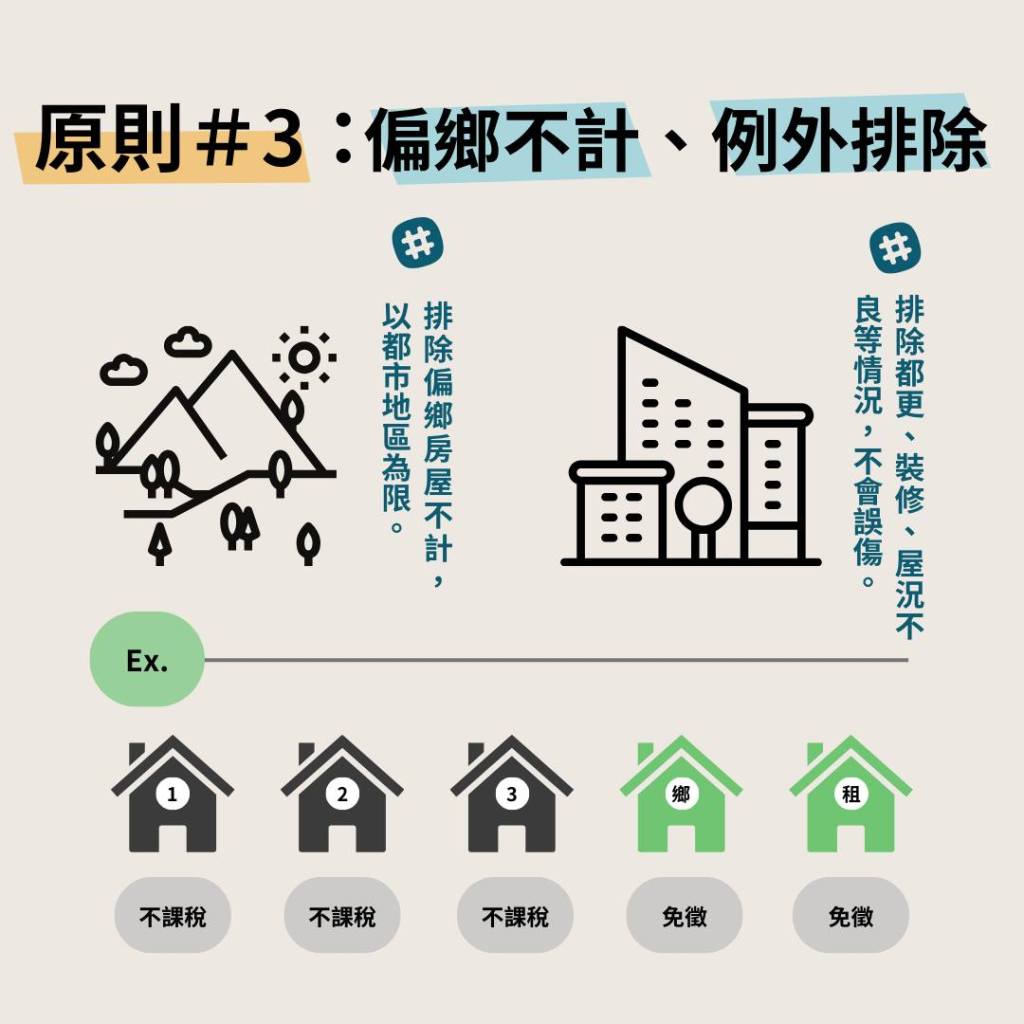

3.出租免徵:持有三宅以上之家戶或法人出租並依法申報,免徵囤房稅(都更、裝修等亦有條件排除)

4.偏鄉不計:參考法國「住宅空屋稅」概念,由中央指認適用範圍,排除偏鄉地區,免除誤傷無辜疑慮。

5.稅收專用:囤房取得之稅收,全數撥入住宅基金,做為興辦社會住宅與發放租金補貼使用。達成「取之地產,用之社宅」之目標。

更多租客聯盟:FB

發表留言